지난 8월 27일, 경상남도와 하동군, 한국토지신탁과 광양만권경제자유구역청은 갈사산단 개발사업 투자협약을 체결했다. 벌써 9번째 투자협약이다. 경남도는 이날 배포한 보도자료에서 “이번 투자협약을 통해 장기간 표류하던 하동 갈사만 산업단지를 정상궤도에 올릴 수 있을 것으로 기대한다.”고 했다. 하동군 역시 보도자료를 통해 “하동 갈사만 산업단지 재착공에 청신호가 켜졌다.”며 “㈜한국토지신탁 대체사업시행자 지정을 위한 본계약이 체결될 수 있도록 필요한 지원을 아끼지 않을 것”이라고 했다. 과연 이번 투자협약은 앞서 체결되었던 8건, 약 38조 원의 투자협약과 달리 실제 사업 추진으로 이어질 수 있을지 살펴보았다.

갈사산단 재추진 과정

갈사산단 개발을 하려면 몇 가지 과정을 거쳐야 한다. 이번에 한국토지신탁은 개발권을 얻기 위한 우선협상대상자로 지정되었다. 그러나 우선협상대상자 지정이 곧 사업시행자로 선정되었다는 의미는 아니다. 다만 한국토지신탁을 다른 사업자에 ‘우선’하여 협상하겠다는 것이다. 법원(파산관재인)과의 협상 기간은 정해져 있는데, 개발권이라는 법적 권리를 제대로 행사할 수 있을지에 대한 사법적 판단과 개발권에 해당하는 금액을 지불할 수 있을지가 중요하다.

개발권을 얻으면 광양만청에 사업계획을 제출한다. 이때 사업자의 재무 상태와 사업계획의 내용이 경제자유구역법에서 정하는 기준에 맞을 경우, 사업시행자로 지정된다. 개발권을 얻고, 사업시행자로 지정되면 사업자는 본격적으로 투자자를 모집하게 되는데, 한국토지신탁이 밝힌 사업비 1조 6천억 원이라는 사업비를 투자받아야 한다.

‘잘해보자’는 다짐이 정상궤도? 청신호?

한국토지신탁의 재무 상태를 보면, 튼튼한 투자자라는 것은 사실이다. 그렇다고 해서 갈사산단 개발이 ‘정상궤도에 올랐다’거나 ‘청신호가 켜졌다’며 마치 확실한 것처럼 말하는 것은 주민들을 기만하는 것이다. 이번 투자협약 체결은 ‘잘해보자!’고 다짐을 하는 자리 정도인 것이다.

한국토지신탁이 우선협상자로 지정된 것은 지난 7월이다. 기업은 사업을 추진하기 전에 사업비를 마련하는데, 기업이 사업비를 확보하는 방식은 크게 두 가지이다. 하나는 이사회(주주총회)의 승인을 얻어 보유하고 있는 현금을 사업비로 사용하는 것이고, 다른 하나는 증권 또는 회사채를 발행하여 사업비를 마련하는 것이다. 한국토지신탁의 우선협상대상자 지정 이전과 이후 기업공시를 살펴보았다.

한국토지신탁의 6월 30일 현재 현금 보유액은 약 1807억 원이다.(2024년 반기보고서) 갈사산단 개발권이 250억~500억 원으로, 보유 현금의 14~28%에 이른다. 전문가들은 이 정도 규모의 투자를 보유 현금으로 추진하려면 이사회의 승인이 필요하다고 말한다. 하지만 아직까지 한국토지신탁의 공시에서는 이 같은 내용을 찾아볼 수 없었다.

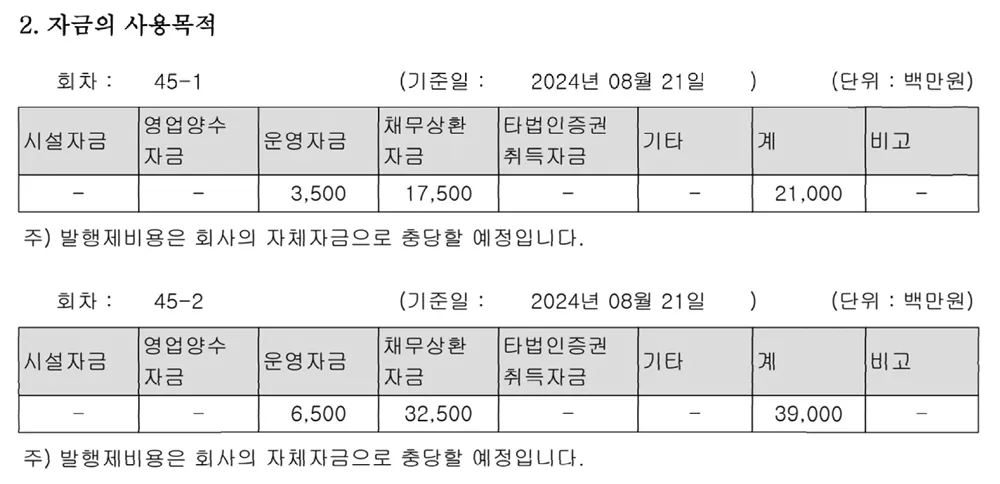

그렇다면 남은 방법은 증권 또는 회사채를 발행하는 것이다. 지난 8월 28일 한국토지신탁은 600억 원 규모의 무기명 공모사채 발행을 내용으로 하는 투자설명서를 공시하였다. 전날 경남도·하동군과의 투자협약이 있었기 때문에 갈사산단 개발권 취득을 위한 회사채 발행일 수도 있지만, 확인 결과 회사 운영자금 100억 원과 채무상환 자금 500억 원에 대한 것이었다. 확인할 수 있는 한에서는 아직까지 개발권을 얻기 위해 구체적인 투자계획을 마련하고 있다고 보기 어려운 부분이다.([자료1] 참고)

[자료1] 한국토지신탁이 공시한 투자설명서(2024. 8. 28) 이 설명서에 따르면 운영 및 채무상환 자금만 들어있을 뿐 갈사 산단 투자에 대한 계획은 보이지 않는다.

갈사산단은 분양될 수 있을까?

한국토지신탁이 발표한 총사업비는 약 1조 6천억 원이다. 이는 2023년 하동군이 회계법인에 의뢰하여 추정한 사업비 약 1조 3천억 원보다 약 3천억 원이 늘어난 것이다. 두 기관이 어떤 근거로 사업비를 추정했는지 따져보아야 한다. 만약 하동군(2023년 추정)과 한국토지신탁(2024년 발표) 두 기관의 사업비 추정이 합리적이라고 해도 문제가 있다. 불과 1년만에 추정 사업비가 약 3천억 원이 늘어났다. 이것은 앞으로도 대내외적인 여건이 바뀌게 되면 사업비가 얼마나 늘어날지 아무도 알수 없다는 것을 의미하기 때문이다.

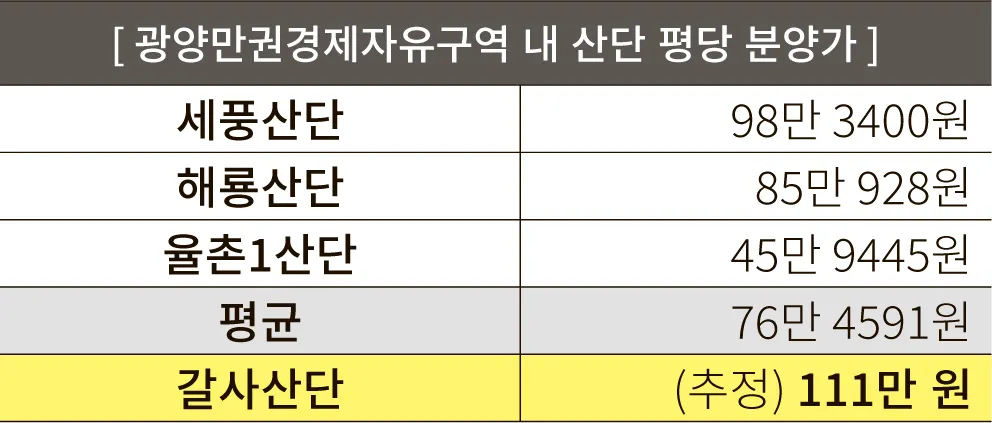

만약 한국토지신탁의 발표대로 약 1조 6천억 원에 갈사산단 개발이 가능하다고 보자. 이때 분양면적 기준으로 산단 조성원가는 평당 약 100만 원이다. 여기에 최근 5년간(’16∼’20) 부동산업 평균 매출액 영업이익률인 11%를 적용하면 분양가는 평당 111만 원까지 오르게 된다.

[자료2] 광양만권경제자유구역 산업단지의 분양가 비교

만약 분양이 안되면 그 책임은?

갈사산단의 평당 분양가 111만 원(추정)을 광양만권 내 산단 평균 분양가인 76만 원과 비교 해보았을 때, 과연 이 사업의 경제성을 찾을 수 있을지 의문이다. 사업자는 사업을 할 때 이윤만을 목적으로 한다. 이 계획대로 산단 개발을 무리하게 추진하다가 하동지구개발사업단 때처럼 모든 책임을 하동군이 다 뒤집어쓸 가능성은 없는지 잘 살펴보아야 할 때이다.